বর্তমানে সুদের হার কমতে কমতে তলানীতে, আর ইনসিওরেন্স (Insurance) এর প্রিমিয়াম ও বাড়ছে। এরই মধ্যে LIC এর সবচেয়ে ভালো পলিসি (LIC Best Policy) ও বন্ধ হতে হলেছে। জানা যাচ্ছে ডিসেম্বরের শেষেই বন্ধ হয়ে যেতে পারে এই পলিসি। তাই শেষ মুহূর্তে দেখে নিন কি কি সুবিধা আছে এই পলিসিতে।

বর্তমানে সকলেই জানেন বিভিন্ন অনামী সংস্থায় প্রসুর প্রতিস্রুতির পাশাপাশি বেশী রিটার্ন ও দেওয়ার কথা বলা হয়, কিন্তু টাকার নিরাপত্তা সত্যিই আছে কি? সেখত্রে এলআইসি আপনাকে ভরসা দিতে পারে। এলআইসি শুধুমাত্র একটি বিনিয়োগের মাধ্যমই নয়, সুনিশ্চিত ভবিষ্যতের দিশা ও দেখায়। পলিসি হোল্ডারের আকস্মিক মৃত্যু হলে এলআইসি থেকে অনেকটাই সাপোর্ট পাওয়া যায়।

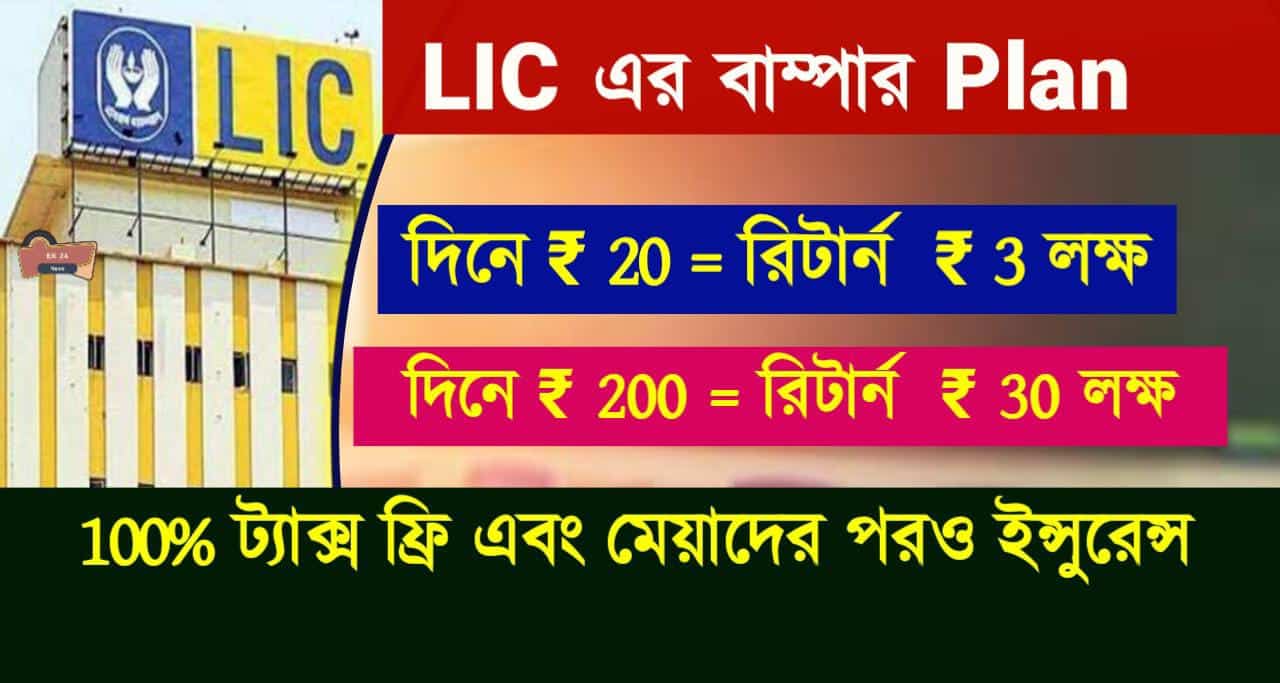

বর্তমানে LIC তে বিনিয়োগের সেরা এক পলিসির (LIC Policy) কথা আজ আলোচিত হল যাতে প্রতিদিন ২০০ টাকা করে বিনিয়োগ করলে মেয়াদ শেষে পেয়ে যাবেন ২৮ থেকে ৩০ লক্ষ টাকা ৷ সেই হিসাবে প্রতিদিন ২০ টাকা করে বিনিয়োগ করলে পাবেন প্রায় তিন লাখ টাকা। বিনিয়োগকারী চাইলে এককালীন টাকা তুলে নিতেও পারেন, কিম্বা পেনশন হিসাবে মাসে মাসেও নিতে পারেন।

কয়েকটি শর্ত ও নিয়মঃ

১) এই পলিসিতে বিনিয়োগকারীর বয়স হতে হবে ১৫ থেকে ৪৫ বছরের মধ্যে, ম্যাচিওরিটির বয়স সর্বাধিক ৬৫ বছর,

২) কভারেজের ন্যূনতম ১,৫০,০০০ টাকা ৷ সর্বাধিক কোনও সীমা নেই।

৩) কম সময়ে বিনিয়োগ করে অনেক বেশি লাভবান হওয়া যাবে এই পলিসি তে।

৪) ইহাতে প্রতি পাঁচ বছর অন্তর রিস্ক কভারেজ বাড়তে থাকে ৷ইহা ৬ থেকে ১০ বছরে ২৫ শতাংশ থেকে ১২৫ শতাংশ হয় ৷ ১১ থেকে ১৫ বছরে সেটি বেড়ে ১৫০ শতাংশ যায় ৷ এরপরে ১৬ থেকে ২০ বছরে সাম অ্যাসিওর্ডের ২০০ শতাংশ বেশি হয়।

৫)LIC এর এই পলিসি টি চলাকালীন পলিসি ধারকের মৃত্যু হলে পলিসির গ্রান্টেড টাকা + মৃত্যুর কভারেজ বেনিফিট ২ লক্ষ টাকা এবং ৬ থেকে ১০ বছরে মৃত্যু হলে কভারেজ পাওয়া যাবে ২.৫ লক্ষ টাকা ৷১১ থেকে ১৫ বছরে কভারেজ পাওয়া যাবে ৩ লক্ষ টাকা ৷ ১৬ থেকে ২০ বছরে কভারেজ পাওয়া যাবে ৪ লক্ষ টাকা ৷ এছাড়াও কোনো মর্মান্তিক দুর্ঘটনাবশত অঙ্গ হানি ঘটলেও বিশেষ কভারেজ রয়েছে ৷ তবে এরজন্য একটু বেশি প্রিমিয়ামের টাকা দিতে হবে ৷

আরও পড়ুন PPF না NPS কোন সরকারী প্লানে রিটার্ন বেশী, হিসাব দেখুন

৬) এই পলিসি তে বিনিয়োগকারী বিনিয়োগ এর তিন বছর পর পলিসি সারেন্ডার করতে পারেন ৷ সারেন্ডার করার সময় বিভিন্ন কর বাদ দিয়ে, তাঁর প্রাপ্য সমস্ত টাকা তিনি পেয়ে যাবেন।

আরও জানতে ক্লিক করুন, এখানে